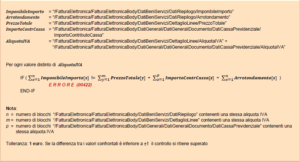

Codice errore 00460 non coerente con il paese

In un file di tipo DTR è possibile inserire dati relativi a fatture di acquisto intracomunitario di beni e/o servizi (tipo documento TD10 e TD11). Questo però è consentito solo se il paese della controparte (cedente/prestatore) è diverso da IT e rientra in uno di quelli previsti per questo tipo di operazioni (AT – BE – BG – CY – HR – DK – EE – FI – FR – DE – GB – EL – IE – LV – LT – LU – MT – NL – PL – PT – CZ – RO – SK – SI – ES – SE – HU).

Altri codici errore

Codice 00104

La CA (Certification Authority) ha ha emesso il certificato di firma non risulta nell’elenco delle CA affidabili

Codice 00107

Il certificato di firma non è valido

Codice 00103

Alla firma elettronica apposta al file manca il riferimento temporale

Codice 00105

Il riferimento temporale associato alla firma elettronica apposta al file, è successivo alla data di ricezione di quest’ultimo

Codice 00106

Il file compresso è vuoto, oppure non è leggibile

Codice 00200

File non conforme al formato

Codice 00201

Non è possibile procedere con ulteriori controlli perché gli errori di formato presenti nel file superano il numero massimo previsto

Codice 00400

A fronte di un’aliquota pari a zero, la Natura non è stata indicata o non è stata correttamente valorizzata

(si ricorda che la natura N6-Reverse Charge è compatibile con l’indicazione dell’aliquota 0 solo per le fatture emesse, mentre è compatibile solo con l’aliquota diversa da 0 per le fatture ricevute)

Codice 00401

A fronte di un’aliquota diversa da zero, è stata indicata una natura non compatibile con l’operazione

Codice 00420

A fronte di Esigibilità IVA uguale a S (Split-Payment), per Natura è stato indicato N6 (Reverse Charge)

Una operazione con natura N6 (Reverse Charge) non può prevedere una modalità di versamento dell’IVA in regime di “split payment”

Codice 00424

L’aliquota non è indicata in termini percentuali

L’aliquota IVA va indicata secondo la rappresentazione percentuale.

Per indicare un’aliquota IVA del 22% (ad esempio) occorre inserire il valore “22.00” e non “0.22”.

Codice 00431

A fronte di Tipo Documento uguale a TD07 (fattura semplificata) o TD08 (nota di credito semplificata), gli Identificativi Fiscali e gli Altri Dati Identificativi del Cessionario/Committente non sono stati valorizzati

(almeno uno dei due deve essere presente nel file)

Codice 00432

A fronte di Tipo Documento uguale a TD01 (fattura), TD04 (nota di credito) o TD05 (Nota di debito), gli Identificativi Fiscali del Cessionario/Committente non sono stati indicati

Codice 00433

L’Imposta o l’Aliquota non sono state valorizzate

(devono essere entrambe presenti nel file, a meno che il TipoDocumento sia uguale a TD07, fattura semplificata, o TD08, nota di credito semplificata)

Codice 00434

Imposta e Aliquota non coerenti

L’aliquota IVA e l’imposta presenti in un blocco di dati di riepilogo sono giudicate non coerenti quando:

– l’aliquota IVA è pari a zero e l’imposta è diversa da zero

– l’aliquota IVA è diversa da zero, l’imposta è pari a zero ed il valore zero di quest’ultima non è giustificabile con un basso valore dell’imponibile, cioè quando [aliquota * imponibile] / 100 > 0.00

Codice 00435

Detraibile e Deducibile non possono essere presenti contemporaneamente con riferimento agli stessi Dati Riepilogo

Uno stesso importo non può essere riferito a spese che siano contemporaneamente deducibili e detraibili

Codice 00436

Data Registrazione antecedente alla data del documento

La data di registrazione di un documento indicata nel file di tipo DTR non può risultare anteriore alla data del documento stesso.

Il controllo riguardante il codice 00436 viene effettuato anche nel caso di tipo documento uguale a TD12 ma solo se presente il campo 3.2.3.1.2

Codice 00442

La rettifica non è possibile perché i dati risultano già annullati

Non è possibile rettificare il documento indicato nel file di rettifica in quanto risulta già annullato

Codice 00443

L’annullamento non è possibile perché i dati risultano già annullati

Non è possibile annullare il documento o il file indicati nel file di annullamento in quanto sono già stati precedentemente annullati

Elenco dei controlli effettuati sul file Dati Fattura

Codice 00444

Il file originario indicato nel campo IdFile non esiste

Nel file di rettifica/annullamento è stato indicato l’identificativo di un file che non esiste

Codice 00445

Il file indicato nel campo IdFile non è il file originario

Il file di rettifica/annullamento deve rettificare/annullare il file originario e non file di rettifica/annullamento

Codice 00446

Posizione non trovata all’interno del file originario

La posizione del documento indicata nel file di rettifica/annullamento non è una posizione esistente all’interno del file indicato come file oggetto di rettifica/annullamento

Codice 00447

Un file di rettifica non deve contenere più di un documento

Con un file di rettifica è possibile modificare un solo documento alla volta

Codice 00460

Il Tipo Documento non è coerente con il Paese del Cedente/Prestatore

In un file di tipo DTR è possibile inserire dati relativi a fatture di acquisto intra-comunitario di beni e/o servizi (tipo documento TD10 e TD11).

Questo però è consentito solo se il paese della controparte (cedente/prestatore) è diverso da IT e rientra in uno di quelli previsti per questo tipo di operazioni (AT – BE – BG – CY – HR – DK – EE – FI – FR – DE – GB – EL – IE – LV – LT – LU – MT – NL – PL – PT – CZ – RO – SK – SI – ES – SE – HU)

Codice 00461

Il Tipo Documento non è ammesso per le fatture emesse

In un file di tipo DTE non è possibile inserire dati relativi a fatture di acquisto intra-comunitario di beni e/o servizi (tipo documento TD10 e TD11)

Codice 00462

La Data deve essere valorizzata

(può non esserlo solo per TipoDocumento uguale a TD12, documento riepilogativo)

In un file di tipo DTR la data del documento deve essere sempre indicata, a meno che non si tratti di documento riepilogativo (TD12) nel qual caso è opzionale

Codice 00464

Gli Identificativi Fiscali del Cedente/Prestatore non sono stati valorizzati

(tale circostanza è ammissibile solo a fronte di TipoDocumento uguale a TD12, documento riepilogativo)

In un file di tipo DTR gli identificativi fiscali del cedente/prestatore devono essere sempre indicati, a meno che non siano stati riportati soltanto dati di documenti riepilogativi (TD12)

Codice 00467

Con riferimento allo stesso blocco Cessionario/Committente, sono stati riportati i dati di documenti riepilogativi insieme ad altri tipi di documento

In un file di tipo DTE non possono essere contemporaneamente presenti, per uno stessa controparte (cessionario/committente), dati relativi a documenti riepilogativi (TD12) e dati relativi ad altre tipologie di documento; la presenza di un documento TD12 non ammette, con riferimento alla stessa controparte (cessionario/committente), tipologie di documento diverse da TD12

Codice 00468

Con riferimento allo stesso blocco Cedente/Prestatore, sono stati riportati i dati di documenti riepilogativi insieme ad altri tipi di documento

Codice 00469

Il soggetto che ha firmato il file non corrisponde né al firmatario del file originario né al soggetto titolare dei dati contenuti nel file originario